Zestawienia ogólne (2020)

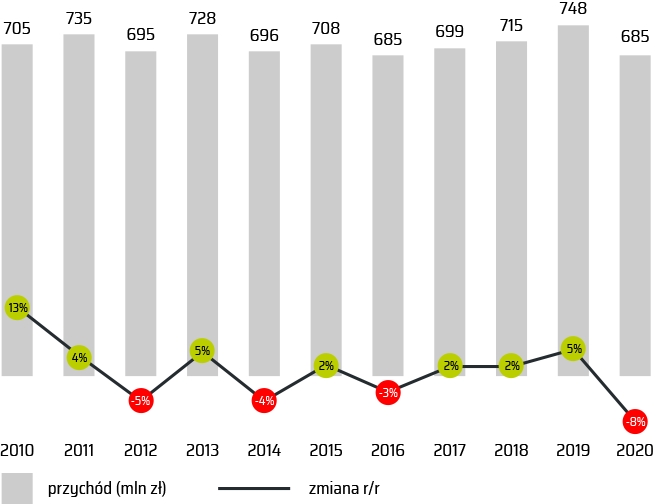

Przychody branży badawczej

Epidemia COVID-19 spowodowała, że powróciły do poziomu sprzed 5 lat. Przychody były niższe o 8% wobec roku 2019 i jest to najwyższy, jednorazowy spadek przychodów od początku pomiarów.Epidemia COVID-19 spowodowała, że powróciły do poziomu sprzed 5 lat. Przychody były niższe o 8% wobec roku 2019 i jest to najwyższy, jednorazowy spadek przychodów od początku pomiarów.

źródło: PTBRiO

Dynamika zmian przychodów

2020 vs. 2019

-8,4%

tyle wynosi zmiana w przychodach r/r

-16,4%

o tyle średnio spadły przychody firm

-43,4%

tyle wynosi największy spadek przychodów

- % firm ze spadkiem przychodu

+26,5%

o tyle średnio wzrosły przychody firm

+86,1%

tyle wynosi największy wzrostprzychodów

- % firm ze wzrostem przychodu

Podstawa: 26 firm, które wzięły udział w badaniu za rok 2019 i 2020 oraz podały wysokość przychodów

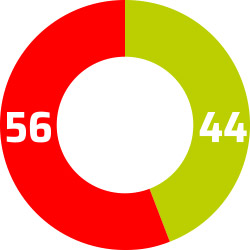

56% firm zanotowało spadki przychodów (średnio o 16%).

Wśród firm, które osiągnęły wyższe przychody, niż w roku 2019, niemal wyłącznie znajdują się agencje z przychodami poniżej 10 mln złotych.

Pandemiczny rok 2020 odbił się mocno na wynikach finansowych firm badawczych – 54% firm deklaruje,

że wypracowany został zysk.

59% firm szacuje, że w roku 2021 będzie łatwiej wypracować zysk. Jednocześnie 23% firm uważa, że w tym roku będzie trudniej osiągnąć zyski niż w roku ubiegłym.

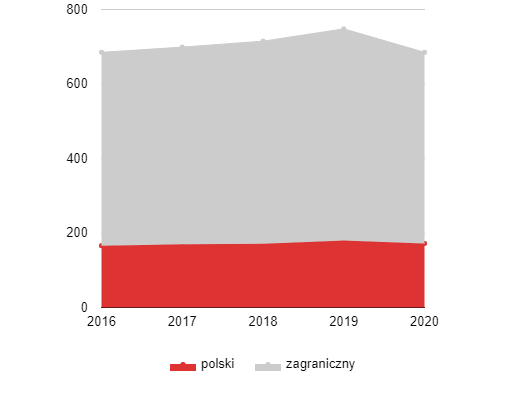

Udział firm badawczych ze względu na własność kapitału

[mln zł]

Nieznacznie wzrósł udział firm z polskim kapitałem.

Firmy z kapitałem zagranicznym miały obroty niższe o około 10%, podczas gdy polskie agencje zanotowały około 4% spadki obrotów.

Rynek badań w roku 2020. Źródło: Ankieta wypełniona przez firmy badawcze (n=39)

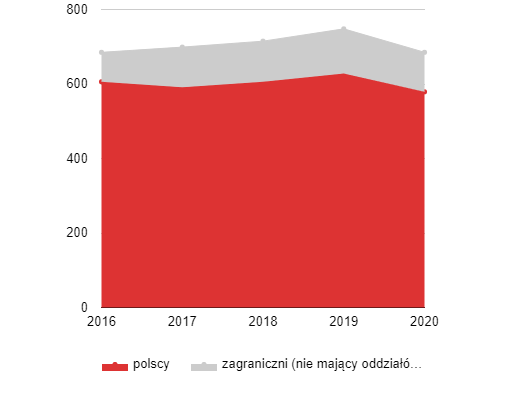

Zleceniodawcy projektów badawczych

[mln zł]

Spadki przychodów spowodowane były zarówno odpływem badań dla klientów zagranicznych (-12%), jak i zleceń lokalnych (-8%).

Rynek badań w roku 2020. Źródło: Ankieta wypełniona przez firmy badawcze (n=39)

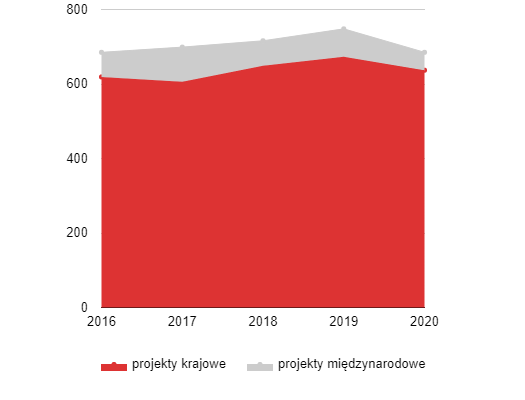

Udział badań w przychodach ze względu na zasięg

[mln zł]

Istotnie zmniejszył się udział przychodów z badań międzynarodowych (-36%).

Przychód z projektów krajowych był niższy jedynie o 5%.

Rynek badań w roku 2020. Źródło: Ankieta wypełniona przez firmy badawcze (n=39)

Udział badań w przychodach ze względu na typ respondenta

[mln zł]

W okresie pandemii wzrosło zapotrzebowanie na tematy związane z postawami konsumentów (+10%). Zdecydowanie rzadziej badano firmy (-10%) oraz mniej wykorzystywano inne badania (np. retail audit).

Udział badań w przychodach ze względu na powtarzalność

[mln zł]

W 2020 roku spadły dochody z projektów ad hoc (-19%)

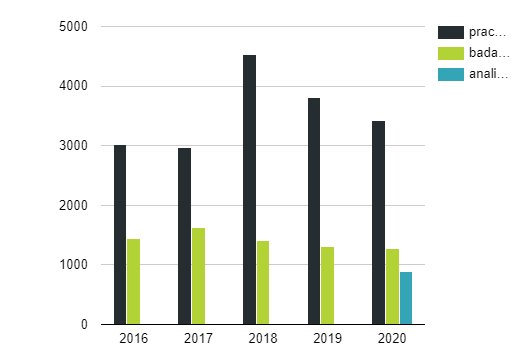

Zatrudnienie w firmach badawczych

[mln zł]

Pomimo trudnego roku, liczba badaczy zmniejszyła się o około 3%.

Pierwszy raz zbieraliśmy informacje o analitykach w firmach badawczych. Szacunki wskazują, że stanowią oni 70% kadry badawczej.

Zleceniodawcy badań - udział w przychodach firm badawczych

| dane w % | 2020 | 2019 | 2018 | 2017 | 2015 |

| Produkcja FMCG | 35,9 | 39,6 | 38,6 | 38,6 | 40,7 |

| Produkcja farmaceutyków i produktów medycznych | 10,2 | 8,9 | 11,5 | 8,3 | 8,8 |

| Handel hurtowy i detaliczny | 7,0 | 6,3 | 6,2 | 7,4 | 6,2 |

| Produkcja towarów trwałego użytku (domowych) | 6,7 | 3,8 | 3,6 | 4,5 | 4,1 |

| Instytuty i agencje badawcze | 6,6 | 5,3 | 6,4 | 6,5 | 7,1 |

| Media elektroniczne (TV, radio) | 6,6 | 7,7 | 7,5 | 7,4 | 7,1 |

| Usługi finansowe | 5,9 | 5,5 | 5,3 | 5,5 | 5,6 |

| Sektor publiczny | 5,7 | 6,3 | 6,0 | 5,5 | 4,0 |

| ICT (telekomunikacja, informatyka) | 3,4 | 3,7 | 3,9 | 4,3 | 4,9 |

| Agencje reklamowe, domy mediowe, agencje PR | 3,3 | 3,4 | 3,4 | 3,9 | 4,0 |

| Przemysł samochodowy | 2,2 | 2,4 | 2,2 | 2,3 | 2,0 |

| Firmy internetowe | 1,2 | 1,3 | 0,7 | 0,4 | 0,4 |

| Inne podmioty | 5,3 | 5,8 | 4,7 | 5,4 | 5,1 |

[mln zł]

Typy badań - udział w przychodach firm badawczych

| dane w % | 2020 | 2019 | 2018 | 2017 | 2015 |

| Badania realizowane przez Internet | 30,8 | 18,7 | 17,4 | 17,5 | 15,6 |

| Retail audit | 23,0 | 22,1 | 21,3 | 22,3 | 21,0 |

| CATI | 12,7 | 8,9 | 8,9 | 9,5 | 9,4 |

| Produkcja towarów trwałego użytku (domowych) | 6,7 | 3,8 | 3,6 | 4,5 | 4,1 |

| Badania audytoriów | 7,6 | 6,6 | 7,5 | 6,3 | 5,7 |

| Face to face: in home | 7,3 | 11,0 | 11,3 | 12,5 | 12,4 |

| Mystery shopping | 3,2 | 4,8 | 3,3 | 4,5 | 3,6 |

| Face to face: B2B | 2,3 | 2,2 | 3,0 | 2,3 | 2,9 |

| Face to face: central location | 2,2 | 3,6 | 4,8 | 4,0 | 4,9 |

| Face to face: in street | 1,9 | 3,7 | 4,5 | 3,6 | 4,5 |

| Inne badania ilościowe | 1,2 | 9,0 | 9,3 | 7,7 | 8,6 |

| RAZEM BADANIA ILOŚCIOWE | 92,2 | 90,6 | 91,3 | 90,2 | 88,6 |

| FGI | 3,9 | 5,2 | 5,3 | 6,2 | 6,5 |

| IDI | 2,9 | 2,8 | 2,9 | 2,7 | 3,4 |

| Inne badania jakościowe | 1,0 | 1,4 | 0,5 | 0,9 | 1,6 |

| RAZEM BADANIA JAKOŚCIOWE | 7,8 | 9,4 | 8,7 | 9,8 | 11,4 |

W dobie epidemii COVID-19, wpływy z badań CAWI przekroczyły 200 mln złotych, jednocześnie przychody z badań F2F spadły poniżej 100 mln złotych.

[mln zł]

Udział osób wg typu kontaktu

| dane w % | Liczba badanych | 2020 | 2019 | 2018 | 2017 | 2015 |

| CAWI | 8 697 006 | 72,9 | 57,5 | 52,2 | 53,4 | 47,6 |

| CATI | 2 023 617 | 17,0 | 21,2 | 28,3 | 21,4 | 24,5 |

| Wywiady na ulicy i w miejscach publicznych | 451 233 | 3,8 | 7,0 | 5,4 | 6,8 | 8,2 |

| Wywiady face to face w domach | 290 390 | 2,4 | 5,7 | 5,8 | 8,9 | 9,4 |

| Mystery shopping (liczba obserwacji) | 251 192 | 2,1 | 3,9 | 2,2 | 2,8 | 2,3 |

| Badania central location (CAPI / PAPI) | 88 463 | 0,7 | 0,9 | 1,7 | 2,3 | 2,6 |

| Badania central location (CAPI / PAPI) | 88 463 | 0,7 | 0,9 | 1,7 | 2,3 | 2,6 |

| Wywiady face to face w badaniach B2B (PAPI/CAPI) | 22 460 | 0,2 | 3,0 | 3,3 | 3,5 | 4,1 |

| FGI (liczba badanych) | 23 287 | 0,2 | 0,4 | 0,4 | 0,5 | 0,6 |

| IDI | 16 013 | 0,1 | 0,1 | 0,1 | 0,1 | 0,2 |

| Inne badania ilościowe | 53 336 | 0,5 | 0,2 | 0,5 | 0,2 | 0,3 |

| Inne badania jakościowe | 12 033 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| ŁĄCZNIE (mln osób) | 11,929 | 12,474 | 12,203 | 12,197 | 10,974 | |

W 2020 spadła ogólnie liczba przebadanych osób (- 4%). Udział badanych techniką CAWI wzrósł do poziomu 73%. Spadła liczba osób biorących udział w badaniach telefonicznych oraz wszystkich metodologii face-to-face.

[mln osób]

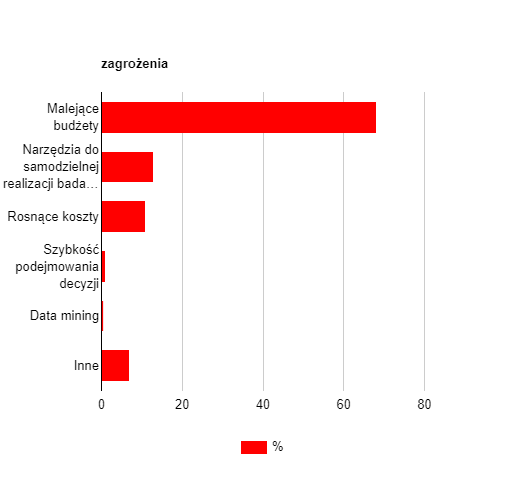

Główne zagrożenia/wyzwania dla przyszłości firm badawczych

Za kluczowe wyzwanie, firmy uznają malejące budżety badawcze.