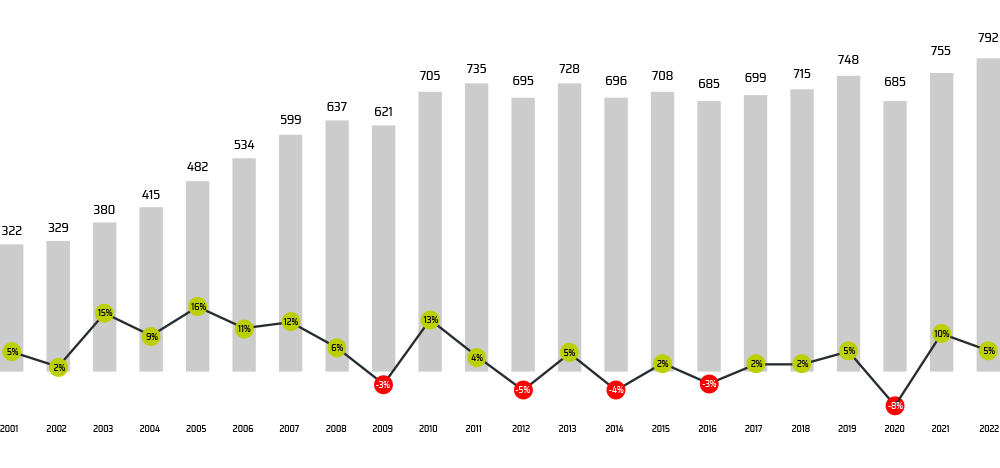

Zestawienia ogólne 2022

Przychody branży badawczej

Po epidemicznym, 2020 roku, nastąpiło mocne odbicie w przychodach firm w 2021 i nieco słabsze w 2022 roku.

źródło: PTBRiO

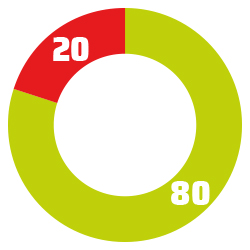

Dynamika zmian przychodów

2022 vs. 2021

+4,9%

tyle wynosi zmiana w przychodach r/r

- % firm ze spadkiem przychodu

- % firm ze wzrostem przychodu

Podstawa: 26 firm, które wzięło udział w badaniu za rok 2021 i 2022 oraz podały wysokość przychodów

Większość firm osiągnęła wzrost przychodów, który średnio był wyższy o jedną czwartą od przychodów w roku 2021.

Zleceniodawcy projektów badawczych

[mln zł]

Firmy zawdzięczają wzrost przychodów przede wszystkim dzięki rosnącej wartości zamówień od zleceniodawców z Polski.

Rynek badań w roku 2022. Źródło: Ankieta wypełniona przez firmy badawcze (n=38)

Udział badań w przychodach ze względu na zasięg

[mln zł]

Wartość zleceń z projektów międzynarodowych kolejny rok na poziomie sprzed pandemii COVID-19.

Rynek badań w roku 2022. Źródło: Ankieta wypełniona przez firmy badawcze (n=38)

Udział badań w przychodach ze względu na typ respondenta

[mln zł]

Mocno wzrosła wartość zleceń dla badań b2b, nieco słabiej dla badań konsumenckich i minimalnie dla innych badań.

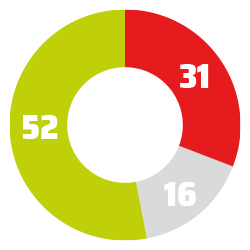

Zatrudnienie w firmach badawczych

[mln zł]

Prognoza liczby etatów

- wzrośnie

- zmaleje

- bez zmian

W porównaniu do pandemicznego 2021 roku, zmalała w 2022 roku liczba pracowników firm badawczych, w tym badaczy oraz analityków.

Prawie 1/3 firm prognozuje spadek ilości pracowników etatowych w 2023 roku.

Zleceniodawcy badań - udział w przychodach firm badawczych

| dane w % | 2022 | 2021 | 2020 | 2019 | 2018 |

| Produkcja FMCG | 30,4 | 34,2 | 35,9 | 39,6 | 38,6 |

| Instytuty i agencje badawcze w Polsce i za granicą | 11,3 | 7,8 | 6,6 | 5,3 | 6,4 |

| Produkcja farmaceutyków i produktów medycznych | 9,2 | 9,1 | 10,2 | 8,9 | 11,5 |

| Media elektroniczne (TV, radio) | 7,4 | 7,2 | 6,6 | 7,7 | 7,5 |

| Handel hurtowy i detaliczny | 6,9 | 7,2 | 7,0 | 6,3 | 6,2 |

| Sektor publiczny | 6,8 | 6,8 | 5,7 | 6,3 | 6,0 |

| Usługi finansowe | 5,8 | 5,4 | 5,9 | 5,5 | 5,3 |

| Produkcja towarów trwałego użytku (domowych) | 5,5 | 6,2 | 6,7 | 3,8 | 3,6 |

| ICT (telekomunikacja, informatyka) | 3,2 | 3,3 | 3,4 | 3,7 | 3,9 |

| Agencje reklamowe, domy mediowe, agencje PR | 2,9 | 3,4 | 3,3 | 3,4 | 3,4 |

| Przemysł samochodowy | 2,8 | 2,2 | 2,2 | 2,4 | 2,2 |

| Firmy internetowe | 1,5 | 1,5 | 1,2 | 1,3 | 0,7 |

| Inne podmioty | 6,3 | 5,7 | 5,3 | 5,8 | 4,7 |

[mln zł]

Przychody ze wszystkich kluczowe sektorów, poza produkcją farmaceutyków, odnotowały wzrost wartości.

Typy badań - udział w przychodach firm badawczych

| dane w % | 2022 | 2021 | 2020 | 2019 | 2018 |

| Badania realizowane przez Internet | 27,7 | 28,4 | 30,8 | 18,7 | 17,4 |

| Retail audit | 26,2 | 24,4 | 23,0 | 22,1 | 21,3 |

| Badania audytoriów | 9,5 | 8,4 | 7,6 | 6,6 | 7,5 |

| CATI | 8,6 | 12 | 12,7 | 8,9 | 8,9 |

| Face to face: in home | 5,1 | 4,4 | 7,3 | 11,0 | 11,3 |

| Mystery shopping | 3,4 | 2,9 | 3,2 | 4,8 | 3,3 |

| Face to face: in street | 3,4 | 2,7 | 1,9 | 3,7 | 4,5 |

| Face to face: B2B | 1,8 | 2,3 | 2,2 | 3,0 | 2,3 |

| Face to face: central location | 1,4 | 1,3 | 2,2 | 3,6 | 4,8 |

| Inne badania ilościowe | 4,7 | 4,9 | 1,2 | 9,0 | 9,3 |

| RAZEM BADANIA ILOŚCIOWE | 91,9 | 91,5 | 92,2 | 90,6 | 91,3 |

| FGI | 3,2 | 3,7 | 3,9 | 5,2 | 5,3 |

| IDI | 3,3 | 3,3 | 2,9 | 2,8 | 2,9 |

| Inne badania jakościowe | 1,6 | 1,5 | 1,0 | 1,4 | 0,5 |

| RAZEM BADANIA JAKOŚCIOWE | 8,1 | 8,5 | 7,8 | 9,4 | 8,7 |

Kolejny raz zmalał procentowy udział badań CATI. Rośnie natomiast udział retail audit oraz badań audytoriów.

[mln zł]

Udział osób wg typu kontaktu

| dane w % | Liczba badanych | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 |

| CAWI | 9 442 292 | 55,9 | 56,7 | 72,9 | 57,5 | 52,2 | 53,4 |

| CATI | 2 040 454 | 12,1 | 16,9 | 17,0 | 21,2 | 28,3 | 21,4 |

| Mystery shopping (liczba obserwacji) | 313 098 | 1,9 | 1,6 | 2,1 | 3,9 | 2,2 | 2,8 |

| Wywiady na ulicy i w miejscach publicznych | 299 053 | 1,9 | 1,6 | 3,8 | 7,0 | 5,4 | 6,8 |

| Wywiady face to face w domach | 291 400 | 1,7 | 2,2 | 2,4 | 5,7 | 5,8 | 8,9 |

| Badania central location (CAPI / PAPI) | 68 624 | 0,4 | 0,9 | 0,7 | 0,9 | 1,7 | 2,3 |

| Wywiady face to face w badaniach B2B (PAPI/CAPI) | 33 695 | 0,2 | 0,3 | 0,2 | 3,0 | 3,3 | 3,5 |

| FGI (liczba badanych) | 26 871 | 0,2 | 0,2 | 0,2 | 0,4 | 0,4 | 0,5 |

| IDI | 19 044 | 0,1 | 0,2 | 0,1 | 0,1 | 0,1 | 0,1 |

| Inne badania ilościowe | 4 335 907 | 25,7 | 19,3 | 0,5 | 0,2 | 0,5 | 0,2 |

| Inne badania jakościowe | 7 215 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

| ŁĄCZNIE (mln osób) | 16,878 | 12,532 | 11,929 | 12,474 | 12,203 | 12,197 | |

Mocno wzrosła całkowita liczba przebadanych osób.

Kolejny rok znacząco spada udział przebadanych w badaniach CATI , rośnie za to znacząco udział przebadanych w innych badaniach ilościowych.

[mln osób]

Prognozy wielkości rynku

[%]

Wzrost przychodów w 2022 był zgodny z oczekiwaniami branży badawczej.

W 2023 roku firmy prognozują brak wzrostu przychodów w stosunku do 2022 roku.